Květen přinesl nejenom očekávané zchlazení trhu, ale dokonce nejprudší korekci bitcoinu i altcoinů v jejich relativně krátké historii. Na tomto místě je třeba se podívat na situaci ve správném kontextu. Již minulý měsíc cena bitcoinu klesala, poněvadž předtím zažíval dosud nejdéle trvající intenzivní rozmach nepřerušený výraznějším poklesem. V květnu došlo nejprve k oživení, které rychle vykulminovalo nákupní hysterií, pro niž bylo příznačné nakupování naprosto nesmyslných „psích coinů“. Šlo o signál, že jsme na dosah lokálního maxima a někteří spekulanti budou potrestáni.

Květen a kryptoměny v číslech

Bitcoin padal z 57 tisíc USD na 37, tedy o 35 %. Některé altcoiny, zejména nové projekty velebené určitými youtubery, se propadaly i o 80 %.

V každém bullrunu zkušenější obchodníci oberou nováčky, asi jako protřelí hráči pokeru oberou tzv. ryby sedící u stolu. Když trh expanduje, každý nováček je investiční genius a pozoruje, jak mu roste hodnota shitcoinů. Někdo tu legraci musí zaplatit a pochopitelně jsou to právě oni. Velryby a zkušenější hráči čekají na pomyslný špendlík, který propíchne bublinu, zaspekulují na pokles a začnou prodávat. To způsobí kontrakci celého trhu.

Slabé ruce prodávají a realizují ztráty. „Diamantové“ ruce nikdy nesmyslné coiny nedržely, mají vycvičené nervy a využijí příležitosti přikoupit si kvalitní kryptoměny levněji. Právě tohle se teď děje. Samozřejmě je (nejenom při korekci) na místě položit si otázku, zda právě nezažíváme poslední fázi bullrunu a není potřeba se připravit na bearmarket. Domníváme se, že ne. Všechno je v pořádku.

Elon Musk a jeho vliv na bitcoin

Fundamentálně se nic negativního nestalo a on-chain data (která nyní sami vyhodnocujeme pomocí placených služeb, jako je Glassnode nebo Messari) ukazují, že jsme ve srovnání s předchozími bullruny ještě relativně daleko od vyčerpání býčího potenciálu. Instituce, které jsou pro současný cyklus zásadní, neprodávají. Naopak dokupují za levnější ceny a signalizují kryptoměnám podporu. Tím pomyslným špendlíkem bylo prohlášení Elona Muska, nejviditelnějšího tvůrce veřejného mínění, že Bitcoin je neekologický a Tesla po krátké době ruší svoje rozhodnutí přijímat bitcoiny pro platbu za své elektrické vozy. Co to vlastně znamená? A je to pro Bitcoin špatná zpráva?

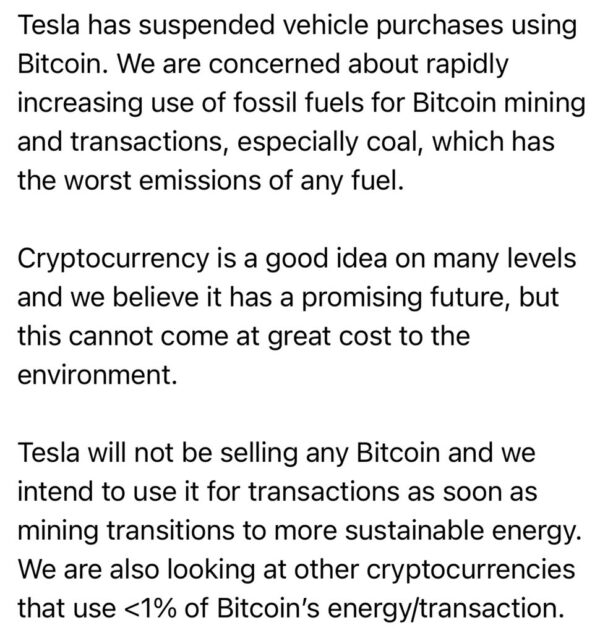

Tweet Elona Muska o ekologické náročnosti Bitcoinu. Zdroj: twitter.com/elonmusk/

Především je třeba si uvědomit, že Elon Musk by musel být naprostý hlupák, aby teprve nyní zjistil, že těžba bitcoinů spotřebovává energii. Ostatně výroba a provoz jeho aut také spotřebovávají elektřinu. Musk není hlupák. Jelikož jsme konzultovali několik energetických projektů ve společnostech jako E.ON, Nanoenergies nebo Veolia, tak se v problematice těžby, zelené energie, blockchainových distribučních sítí a prosumers trhů do jisté míry orientujeme. Některé informace, které se nám ke kauze podařilo získat, nejsou veřejné. Pokládáme ale za velice pravděpodobné, že Musk na Bitcoin nezanevřel. Spíše bychom byli ochotni vsadit na možnost, že za nějakou dobu sám oznámí vstup do těžby ve formě zeleného poolu a vývoj vlastního typu mineru, který napojí na chytré domy.

Jelikož v současnosti stále nelze efektivně skladovat energii (baterie mají veliké ztráty) a odběr ze sítě musí odpovídat dodávané elektřině, tak většina zelené energie, jejíž nabídka je kvůli přírodním vlivům nestabilní, končí prostě v zemi. Přijde vniveč, nespotřebuje se. Tato odpadní elektřina je nejlevnější zdroj. Právě proto už dnes většinu těžby pohání zelená elektřina. Převis nabídky elektřiny nejde dost dobře korigovat vypínáním uhelných elektráren. I jejich přepnutí do stand-by režimu trvá skoro celý den (což je navíc neekologické samo o sobě). Vypnout a zapnout miner je otázka vteřin. Bitcoin je tím pádem ekonomická baterka. Pokud má někdo vizi energeticky soběstačných lokálních komunit, Bitcoin je logickým dílem skládačky.

Elon Musk nikdy nepropagoval proof-of-stake (netěžené, energeticky neutrální) coiny. Kdyby ho trápilo, že Bitcoin spotřebovává elektřinu, vyslyšel by např. opakované výzvy Charlese Hoskinsona, CEO proof-of-stake Cardana, aby zahájili spolupráci. Místo toho podporuje na Twitteru těžené coiny, jako je Bitcoin, Dogecoin nebo Ethereum. Schází se s americkými těžaři a připravuje si mediální půdu na oznámení poolu. Tesla avizovala, že bitcoiny neprodává a až bude Bitcoin zelenější, zase je začne přijímat. Všechny řeči okolo, nesmysly o spolupráci s (neexistujícími) vývojáři Doge apod., jsou podle nás vata. Chování Tesly lze vysvětlit také bojem o nové emisní povolenky. Že si ve svých vyjádřeních musí dávat pozor, dokládá i další kolo vyšetřování SEC.

Čína a její zákaz Bitcoinu

Podobně jako neštěstí, ani FUD nechodí nikdy sám. Když medvědi ucítí šanci, přitlačí. Na Tesla FUD tedy navázal China FUD. Několik dní poté, co viceguvernér Lidové banky Číny prohlásil, že se v zemi možná zmírní regulace, vypustila agentura Reuters zprávu, že Čína zakáže Bitcoin. Začala další vlna prodejů. Bez ohledu na to, že zmíněný zákaz platí přinejmenším od roku 2017 a nic se na něm nemění. Na vlně se svezla i informace, že Čína, největší těžební velmoc, zakáže (po kolikáté už?) těžbu. Nevadilo by to, minery se prostě přesunou do jiné lokality, kde je levná ekologická energie, třeba na Island. Těžbu má na čas zakázat i Írán. Elon do toho každý den měnil názor na to, jestli je Bitcoin zlo, nebo jestli je super. Vyjádřili jsme se k tématu do Hospodářských novin.

Konec května přinesl i dobré zprávy. Investiční banka Goldman Sachs vydala nový report, kde se vyjadřují k Bitcoinu. Loňský report byl extrémně negativní, zesměšňovali BTC a kydali na něj hnůj. Letos otočili. Uznali, že je to nový typ aktiva (tomu se loni vysmívali) a že ho sami začali nabízet svým velkým klientům. Dále napsali, že je to solidní uchovatel hodnoty i pro příští generace. Názor změnili proto, že to po nich chtěli ti klienti. To je zásadní. Ještě před rokem to po nich klienti nechtěli. Jinak by to udělali už tehdy. Velcí hráči, kteří používají Goldman Sachs jako svou banku, akceptovali Bitcoin.

Bidenův stimulační balíček a hrozící kapitálová bublina

Americký prezident Biden slíbil další stimulační balíček. Půjde o největší injekci nových peněz do ekonomiky od druhé světové války. Zde se zastavíme a vyjádříme se k makroekonomické situaci. Donedávna jsme žili v nejistotě, co se stane s cenami kryptoměn, když skončí lockdowny. Od začátku pandemie probíhala masivní, bezprecedentní měnová expanze. Nové peníze měly zabránit propadu cen akcií a nemovitostí, předejít krizi, která by přirozeně vypukla. Vzhledem k lockdownům peníze nemohly skončit v reálné ekonomice. Počítali jsme s variantou, že jakmile se ekonomiky otevřou, naakumulované úspory se možná částečně přelijí do reálné ekonomiky. Nyní ovšem některé země uvolňují opatření a pozorujeme nedostatky a rostoucí ceny prakticky všech materiálů. Dochází kovy, čipy, lodě, kontejnery, dřevo, stavební hmoty, dokonce i plast. Na denní bázi roste index cen průmyslových výrobců. Poptávka podpořená štědrými stimuly (nejen v USA) globálně převyšuje nabídku.

Odpovědí trhu by měla být investice do kapitálového sektoru produkujícího chybějící výrobní faktory. Měly by se začít stavět rafinérie, doly, hutě, továrny apod. A zde nastává problém. Jakub Jedlinský ve své doktorské práci prakticky omylem zjistil, že pokud je monetární expanze příliš prudká, pak poptávka kapitálového sektoru po kapitálu zrychluje sama sebe. Místo, aby se nabídka vyrovnala poptávce, tak růst poptávky urychluje. Zdroje se tak přesouvají do nesmyslné a nadměrné výroby v těžkém průmyslu. Je to samoúčelné, protože poptávka není tažena spotřebou, ale sama sebou. Z podobného důvodu hospodářsky zkolaboval Sovětský svaz. Státní kapitalismus v Číně přebytek kapitálu řeší jeho vývozem do Afriky. Tržní prostředí by takovou situaci umožňovat nemělo. Nikdy se ještě nestalo, že by vypukla bublina na trhu fixního kapitálu. Jakub ale vypočítal, že pokud dojde k šokovému zvýšení likvidity (koupěschopné poptávky), katalytická reakce zamezí správným cenovým signálům a kapitálový sektor začne nezastavitelně bujet jako rakovina, dokud ekonomiku nepotopí hyperinflace. Ta se do spotřebních cen přelije pravděpodobně přes ceny ropy jako základního vstupu. Tento výsledek potvrdily čtyři simulační modely, ačkoli autor předpokládal opačný výsledek. Více informací na zajímavé diskuzi pro Students for Liberty Slovakia. Pokud reálně dojde k rychlé inflaci, pak nikdy nebylo rozumnější držet alespoň část úspor v kryptoměnách, které jsou vzácné. Na rozdíl od státních peněz je jich omezený počet.